本文主要从我国老龄化社会现状出发,对比养老资源及上下游发展环境,对养老地产市场发展情况进行总结并提出发展策略。

一、养老行业现状

(一)老龄化显著,老年人口比例逐年提升

我国正在迅速步入老龄化社会,但由于计划生育政策及人口基数大等因素,我的人口老龄化数量大、增长速度快的特点不断呈现。截2019年12月,全国60岁及以上老年人口至占总人口的18.1%,已达2.54亿人,其中65岁及以上人口1.76亿人,占总人口的12.6%。随着人口老龄化趋势加剧,预计2025年我国60岁以上的人口将超过3亿。

(二)老年抚养比逐年增加,养老压力加大

自确定计划生育为基本国策以来,首批独生子女的父母群体已加入人口老龄化的大军。2016年,中国有1.5亿独生子女,“421”家庭结构导致老年抚养比逐年增加,2019年已达17.8%,即100名劳动力要抚养18名老人,不断增长的养老压力促使养老行业不断发展。

(三)养老资源有限,养老问题突出

我国的养老体系为“居家为基础、社区为依托、机构为补充,医养结合的养老服务体系”。我国的机构养老兴起于20世纪50年代后期,城市多为社会福利院,农村为敬老院,大多档次较低、硬件设施差。与政府举办的养老机构相较,社会力量举办养老院后知后觉,迎头赶上。不仅在养老服务内容上向着多样化方向发展,而且在增长速度上反超政府举办养老机构。

截至2018年底,全国养老床位合计达到727.1万张,各类养老服务机构和设施16.8万个,但平均每千名老人仅有29.1张养老床位,这与“十三五”规划中每千名老人养老床位35-40张,存在较大差距。

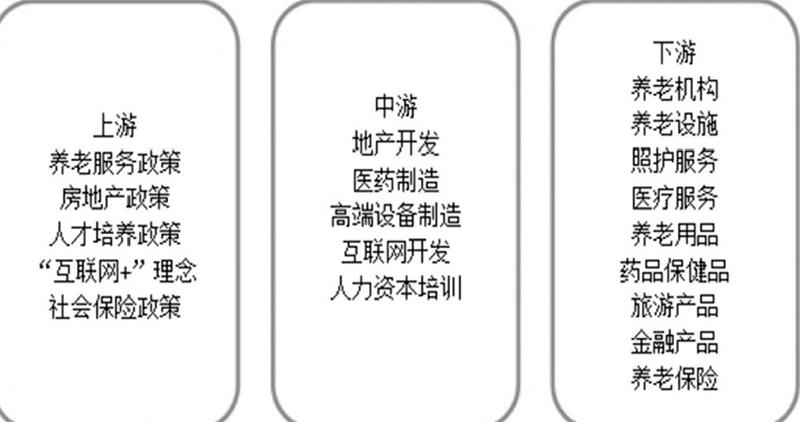

二、养老行业上下游发展环境

养老产业可细分为若干个子行业,包括养老地产业、养老用品业、养老服务业、老年护理服务业、老年卫生保健业、老年金融业、养老保险业、老年文化业、老年教育业、老年咨询服务业等。其中养老服务业、养老地产业、养老保险业这三个细分市场受关注度较高,预计会成为房地产企业未来业务发展点。

三、养老地产市场发展情况分析

我国养老地产业在逐步走向成熟的同时,经历了多个成长阶段:第一个阶段是2000~2010年,该阶段内养老概念作为销售卖点,进入初步探索期,开发模式仍沿袭传统地产开发理念,强调销售而非服务,养老概念多作为“挂羊头”的销售卖点,物业产品设计中出现部分适老性住宅,但后期运营管理普遍缺失,养老设施规模缩水。第二个阶段是2010~2015年,这一阶段养老地产企业运营意识服务意识逐渐强化,产品形态逐步多元,开始企业试水期,适老化住宅及养老社区发展迅速,出现了医疗养老结合(如在医院周边配套养老社区)、候鸟式旅游养老(如养老社区多建在风景区内)、学校式养老(如在社区中建设老年大学)等多元化养老地产模式。第三个阶段是2016~2018年,这一阶段养老社区需求全面爆发,同时政策加强“医养结合”引导,养老地产业进入了抢滩登陆的黄金机遇期。

当下,境内养老地产项目大致有以下4类策略:

(一)新建养老社区

目前较为常见的一类开发形式是建设养老社区,或依托社区建设各类养老居住产品,例如专门建设大型养老社区,在普通社区中配建养老组团、养老公寓等。具体可分为以下4种模式:

1、新建综合型养老社区

综合型养老社区是专门定向为老年人开发,是以养老公寓以及住宅配套设施为主,以活动中心、康体中心、医疗服务中心、老年大学等社区配套设施为辅,定向满足老年人生活休闲需求的大型综合性居住社区。

2、开发住宅类小区中配置各类养老设施

在大型居住社区中,开发商一般会规划出部分区域集中配置各类养老设施。而社区中的其他公共设施能够被正常住宅区与养老社区充分共享,提高利用率,避免资源浪费。

3、未完全开发的小区中配建养老设施

当下,中青年群体的工作、生活压力不断增加,很多60~70岁、身体素质较好的老年人会帮助子女照护下一代的成长过程,为规避和子女在生活习惯、处事方式上形成分歧及不悦感,很多老年人会选择和子女就近居住而不是共同居住。鉴于以上情况,相关部门应积极将部分养老居住产品引进普通社区建设、改造过程中,进而更好的满足老人的主观需求,丰富他们的休闲时光。

4、成熟社区周围插建多功能老年服務装置

近些年,在国家相关政策的引导下,我国各城市化建设进程显著加速,但部分城市发展极端暴露出

城区老人无法就近入住养老机构的现实问题。和远郊区县相比较,城区老年人口总数和占比均有提升趋势,但是城区养老机构在床位基础设施配置方面却不占优势,从这一点上可以看出城区对完善养老设施建设水平方面存在较大需求。很多社区在数年甚至是数十年之前就已被建成,周边健身配套设施类型、数目均较多,在地里区位条件方面占据优势,但不可否认的事实是社区周围可用地资源短缺。为弥补以上客观条件上暴露的不足,可以尝试在零散用地上建设,也可以对现有建筑项目进行整改。推行以上这种较新颖的开发模式,有助于减少建设成本,容易打造出连锁式运营格局。

(二)和相关设施联合共建养老项目

除了可以依赖社区协同构建养老地产项目这一常规方法之外,也可以积极和其他社会性设施有机结合,建设协同关系实现共建,比如和医疗卫生机构、商业型或其他福利设施布设情况巧妙整合。通过实施以上这种开发模式,一方面能使各方面的资源优越性充分发挥出来,另一方面也能建设养老产品和有关设施的互惠互利关系,更健康、有效、壮大发展。可供选择的开发模式有:

1、通过和区域内部分医疗卫生机构相结合,遵照就近原则布设常用的养老设施 。当下,国内大部分养老机构主观期望和专业的医疗机构建设合作伙伴关系,就近建设出更多的养老设施、社区等。以上这种结合即为“医养结合”,其特征主要是将更多优质、实用医疗资源引进养老项目内,辅助项目综合竞争能力提升过程,帮助更多的老年人在居住环境中产生更多的安全体验。

2、共建养老服务施和幼儿园

推行这种开发模式,一方面满足了老人希望自身能更与儿童更多守护、陪伴的心理需求,另一方面通过共建、统一运维管理不同年龄段群体的服务设施,能显著压缩建设资金。在居住区内,幼儿园的建设密度和老年日托设施之间存在一定相似点,通过共建,促进养老机构与幼儿园、社区结合过程,进一步优化社区养老的服务品质。

3、结合教育设,创设养老公寓

“活到老,学到老”,当下很多老年人在离职退休以后主观上渴望继续学习,为社会发展、家园建设提供一定服务。若能临近高效建设养老社区、老年公寓,则能帮助老人获得一些教育资源,丰富退休后的生活,满足自身发挥余热的需求。

(三)与旅游或商业地产结合

养老地产与旅游、商业地产共同开发,也是较为常见的一种形式,尤其是近两年“特色康养小镇”概念兴起后,大批资本进入相关项目投资。

1、在旅游风景区中开发养老居住产品

目前市场上已经有一些开发商尝试在开发旅游地产的同时,加入养老养生、康复保健等理念。这类养老项目一般会选在具有较好的风景资源或特色文化资源的地区,例如海南、广西、云南等地。一些与风景资源结合的项目中,老人可能仅在一年里的某个季节或时段来此居住,或者與家人、同伴前来短暂度假。此类项目的用地规模往往较大,服务设施较为分散。

2、与商业地产结合,开发老年公寓

对于居住在大城市的老年人而言,他们希望能享受城区中便利的商业、休闲配套资源,而当他们需要护理时,往往更不愿放弃城区的优质医疗资源。特别是一些高端养老客户群,他们具备相应的经济实力在城市中心区养老、消费。若能在较为繁华的地段建设高端养老公寓,则能满足这些老年人的居住需求。

(四)其他产业转型“跨界”开发养老地产

1、与保险业结合投资养老地产

当下养老地产已开始出现保险资金参与的情况。未来无论是房地产企业为保险公司引流还是保险公司为房地产企业导流,必将是市场关注的重点。

2、积极利用社会原有闲置资产,进行老年设施改造。

参考文献:

[1]中华人民共和国统计局.中国统计年鉴[M].北京:中国统计出版社,2018-2019.

[2]中华人民共和国民政部.民政事业发展统计公报[R].2018-2019.

公安备案南通公网安备 51010702001256号

公安备案南通公网安备 51010702001256号